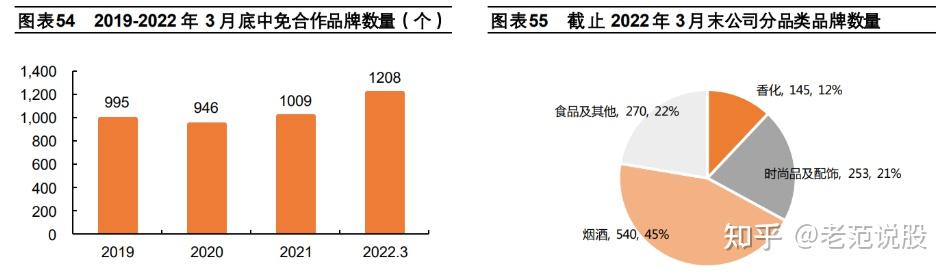

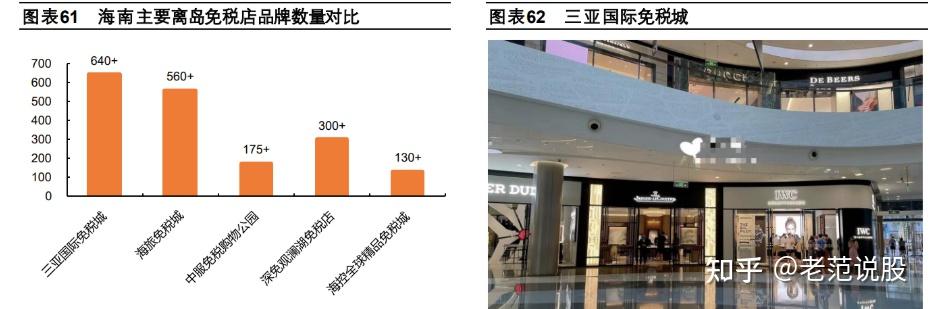

公司在品牌齐全度、奢侈品牌资源上优势显著。

根据我们对各家离岛免税线上预订小程序的统计,三亚国际免税城目前在售的品牌数量达到 640+个,涵盖服装、手表首饰、香化、数码等众多品类,品牌及品类丰富度领先于海控(130+个)、中服(175+个,居家用品居多)、深免(300+个,酒类居多)、海旅免税城(540+个,以小众品牌为特色,成功引进多个“海南首店”,如柏芮朵、奥伦纳素、sensai、衰败城市、by far 等)。

与竞争对手相比,中免在奢侈品品牌资源上具有明显优势,拥有梵克雅宝、卡地亚、蒂凡尼、肖邦、古驰、芬迪、圣罗兰等国际奢侈大牌,以及年轻人喜爱的艾米、盟可睐、Canada goose 等奢侈潮牌,满足高购买力消费者需求,同时 Tom Ford、珑镶等众多品牌新品在中免与全球同步发售,为消费者提供更为丰富的选择。

发表于 2022-9-22 09:26:07

发表于 2022-9-22 09:26:07